‘संकटको बेला एक अर्कालाई दोष नलगाऔं’ (अन्तर्वार्ता)

नेपाल राष्ट्र बैंक अझैं लचक बन्नुपर्छ

“सम्बन्धित पक्षले एकअर्कालाई आरोप लगाउनुभन्दा पनि समस्या समाधान गर्नका लागि सिरियस हुनुपर्यो। अर्थमन्त्रालय, नेपाल राष्ट्र बैंकले बजारमा तरलता छोड्ने तर्फ ध्यान दिनुपर्छ र राष्ट्रिय स्तरका बैंकहरू धैर्यताका साथ नियामक निकायलाई साथ दिँदै समस्या समाधान गर्न तर्फ लाग्नुको विकल्प छैन।”

नेपालभ्युज

काठमाडौं। यतिबेला बैंक तथा वित्तीय प्रणालीमा तरलता अभाव उच्च देखिएको छ। जसका कारण बैंकहरूमा लगानीयोग्य पुँजी लगभग सकिएको छ।

बैंकहरूमा सानोदेखि ठूलो रकमको ऋण लिनेहरूका फाइलहरू अगाडि बढ्न सकेका छैनन्। ९० प्रतिशतबाट ननाघ्नुपर्ने कर्जा–निक्षेप अनुपात (सीडी रेसियो) औसतमा ९१.४२ प्रतिशत नाघिसकेको तथ्यांक छ।

बैंकहरूले अन्तरबैंक सापटी पनि पाउन छोडेका छन्। फलस्वरूप चालू आर्थिक वर्षको साढे पाँच महिना नहुँदै बैंकहरूले २७ खर्ब १२ अर्ब भन्दा स्थायी तरलता सुविधा (एसएलएफ) नेपाल राष्ट्रबाट लिएका छन्।

कतिपय बैंकहरू अन्तर्राष्ट्रिय बैंकसँग पनि ऋण लिन थालेका छन्। यसले समग्र अर्थतन्त्रमा असर पर्न थालेको छ। तरलता अभावको असर र समाधानबारे नेपाल राष्ट्र बैंकका पूर्व गभर्नर एवंम् अर्थशास्त्री डा. तिलक बहादुर रावलसँग नेपालभ्यूजका लागि मनीषा अवस्थीले गरेको कुराकानीः

बैंक तथा वित्तीय क्षेत्रमा तरलता अभावको चर्चा छ। यसलाई आम सर्वसाधारणले कसरी बुझ्ने हो ?

बैंक तथा वित्तीय क्षेत्रमा तरलताको अभाव भएको छ। बैंकहरूले भनिरहेका छन्। उद्योगी व्यवसायीहरूले पनि भनिरहेका छन्। अन्य निकायले भनिरहेका छन्। यो कुरा विभिन्न तथ्यांकहरूले पनि पुष्टि गर्छ। यसलाई आम जनताले पनि विभिन्न माध्यमबाट सुनिरहेका छन्।

उहाँहरूले तरलता अभाव भन्नाले बैंक तथा वित्तीय संस्थाहरूसँग लगानी गर्ने पुँजी नभएको भनेर बुझनुपर्छ। अर्थात् बैंकहरूसँग लगानी लगाउन वा ठूलो रकम निकासा गर्न रकम अभाव भएको भनेर आम सर्वसाधारणले बुझ्नुपर्दछ। यसले अर्थतन्त्र चलायमान हुन असहज हुन्छ।

चालू आर्थिक वर्षको शुरुआतदेखि नै तरलतामा चाप थियो, अहिलेले त झनै हाहाकारकै अवस्था आयो। यस्तो कसरी भयो ?

तरलता अभावको अवस्थालाई दुइटा पक्षबाट हेर्नुपर्छ। एउटा त हाम्रो खर्च हुन नसक्नु प्रमुख कारण हो। चालू खर्च भइरहे पनि विकास खर्च हुनुपर्ने बेला हो। तर अहिलेसम्म निकै कम मात्रै खर्च भएको छ।

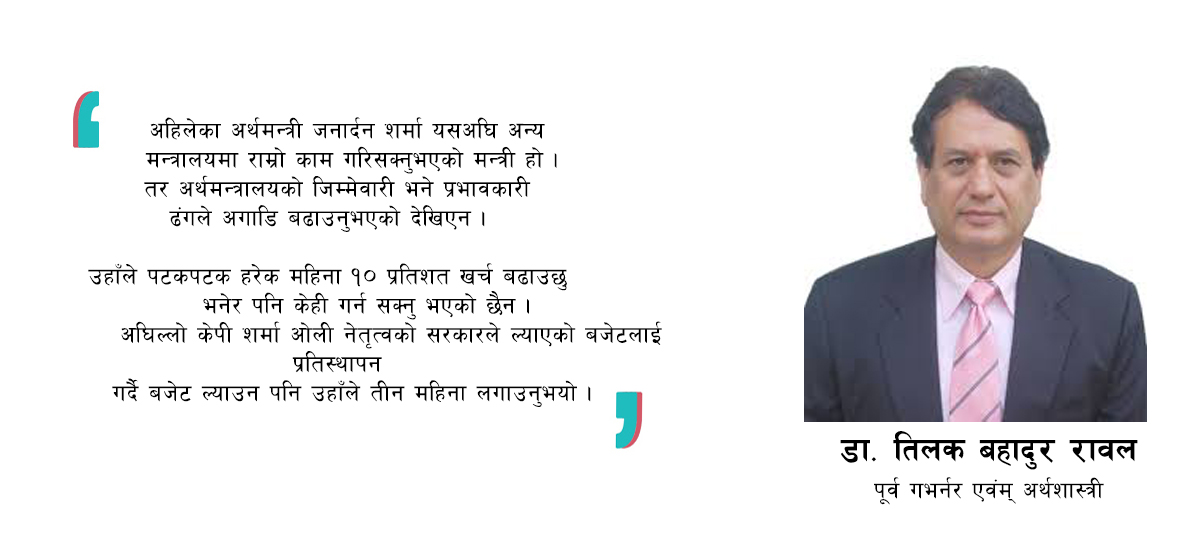

अहिलेका अर्थमन्त्री जनार्दन शर्मा यसअघि अन्य मन्त्रालयमा राम्रो काम गरिसक्नुभएको मन्त्री हो। तर अर्थमन्त्रालयको जिम्मेवारी भने प्रभावकारी ढंगले अगाडि बढाउनुभएको देखिएन। उहाँले पटकपटक हरेक महिना १० प्रतिशत खर्च बढाउँछु भनेर पनि केही गर्न सक्नु भएको छैन। अघिल्लो केपी शर्मा ओली नेतृत्वको सरकारले ल्याएको बजेटलाई प्रतिस्थापन गर्दै बजेट ल्याउन पनि उहाँले तीन महिना लगाउनुभयो।

त्यो किन गर्नुभयो थाहा छैन। उहाँले ल्याउनुभएको त्यो बजेटका आयोजना समेत बन्न नसक्दा खर्च गर्नै सकिएको छैन। जसका कारण ठूलो रकम प्रणालीमा नभएर सरकारी खातामा होल्ड भएको छ। अर्थतन्त्रलाई चलायमान बनाउन बजारमा तरलता छोड्ने बेला यस्तो अवस्था आएकाले तरलतामा उच्च चाप परेको हो।

अर्को कुरा बैंकिङ प्रणालीमा हेर्दा निक्षेपको तुलनामा कर्जा धेरै नै गएको देखिन्छ। यो असन्तुलित अवस्थाले लगानीयोग्य पुँजी पूरै सकिएको हो। अहिले अधिकांश बैंकको कर्जा निक्षेप अनुपात (सीडी रेसियो) राष्ट्र बैंकले तोकेको सीमा ९० प्रतिशत नाघेको छ।

समग्र सरकारी खर्च अत्यन्तै कम हुनु र निक्षेपको तुलनामा कर्जा ह्वातै जानुले बजारमा तरलता अभाव सिर्जना भएको हो। यसबाहेक केही अन्य सहायक कारणहरू पनि छन्।

अहिलेसम्म गरिएको लगानी अनुत्पादक क्षेत्रमा बढी भएको हो ?

यो समस्या नयाँ होइन। पहिलेदेखि नै हेर्दा बैंंक तथा वित्तीय संस्थाहरूले घरजग्गा गाडीलगायत अनुत्पादक क्षेत्रमा लगानी गरिरहेको पाइन्छ। उत्पादनशील क्षेत्रमा लगानी हुने अवस्था भएमा यस्तो अवस्था नै आउँथेन। यति उच्च आयातको सामाना नै गर्नुपर्थेन। नेपालमा नै भएको पुँजी रहन्थ्यो। तरलताको व्यवस्थापन पनि सहज हुन्थ्यो नि !

तर, यसमा बैंक तथा वित्तीय संस्थाहरूलाई मात्रै दोष दिने ठाउँ छैन। उनीहरूले आफ्नो लगानी सावाँ व्याजसहित समयमा फिर्ता हुने ठाउँमा नै लगानी गर्छन्। यसलाई अन्यथा लिनुभन्दा नीति बनाउँदा ख्याल गर्नुपर्छ।

चालू आर्थिक वर्षका पाँच महिनाको तथ्यांकमा आयात अत्यधिक बढेको देखिन्छ। यसले समग्र तरलतामा कस्तो असर गरेको छ ?

आयात बढ्नु भनेको पैसा बाहिर पठाउनु हो। यसले हाम्रो आयातमुखी अर्थतन्त्रमा राजश्व पनि बढ्छ त्यो अली अर्कै कुरा हो। यो पाँच महिनाको अवधिमा यो वर्ष निर्यात पनि बढेको त देखिन्छ तर आयातको तुलनामा नगन्य नै छ।

यसरी बढ्दो आयातले भुक्तानी सन्तुलनको स्थिति राम्रो छैन। चालू खाताको अवस्था राम्रो छैन। यसले समग्र अर्थतन्त्रमै तरलतामा चाप परेको छ।

अहिले बैंकिङ क्षेत्रमा भएको तरलता अभावले समग्र अर्थतन्त्रमा कस्तो असर गरिरहेको छ ?

तरलता नहुँदा बैंकहरू मात्रै असर गर्ने होइन। बैंक तथा वित्तीय संस्थाहरूले तरलता अभाव भयो भन्ने कुरो नौले पनि होइन। तर अहिलेजस्तो तरलताको उच्च अभाव भएमा समग्र अर्थतन्त्र र उपभोक्ता बजारलाई पनि गम्भीर असर पर्छ। यसको असर कुनै एक क्षेत्रमा मात्रै हुँदैन पूरै अर्थतन्त्रमा पर्छ। बजारमा सुनिन थालेको छ। उच्च व्याजदरका कारण लागत पनि उच्च भएको छ। निजी क्षेत्र निराश बनेको छ। मूल्य वृद्धि बढ्दा उपभोक्ता मर्कामा परेका छन्। यही हो असर भनेको।

समग्रमा तरलता प्रणालीमा एक ठाउँमा समस्या आउनेबित्तिकै सबैतिर समस्या हुन्छ। सबैभन्दा पहिला बैंकिङ क्षेत्रमा तरलताको चाप हुँदा व्याजदर वृद्धि हुन्छ। बैंकहरूले सर्वसाधारणको पुँजी आकर्षित गर्न कर्जासँगै निक्षेपको व्याज पनि बढाउँछन्।

केही समयका लागि निक्षेपकर्ताहरूलाई केही लाभ भए पनि कर्जामा बढेको व्याजले बजारमा असर परिसकेको हुन्छ। यसले समग्र लगानी, उत्पादन र विकास समेतको लागत बढ्न जान्छ। जसकारण बजारमा जाने वस्तुको मूल्यमा वृद्धि हुन जान्छ। यसको मार आम उपभोक्ताहरूमा पर्न जान्छ।

सम्बन्धित पक्षले एकअर्कालाई आरोप लगाउनुभन्दा पनि समस्या समाधान गर्नका लागि सिरियस हुनुपर्यो। अर्थमन्त्रालय, नेपाल राष्ट्र बैंकले बजारमा तरलता छोड्ने तर्फ ध्यान दिनुपर्छ र राष्ट्रिय स्तरका बैंकहरू धैर्यताका साथ नियामक निकायलाई साथ दिँदै समस्या समाधान गर्न तर्फ लाग्नुको विकल्प छैन।

यति मात्रै होइन, बैंकहरूसँग तरलता नै नभएपछि आमसर्वसाधारणले बैंकमा राखेको रकम निक्षेपको ठूलो रकम फिर्ता पाउनसमेत हम्मेहम्मे पर्नसक्ने अवस्था आउन सक्छ।

नेपाल राष्ट्र बैंकले तरलता व्यवस्थापनका लागि अहिले गरिरहेका प्रयासहरू कत्तिको प्रभावकारी छन् ?

नेपाल राष्ट्र बैंकले केही काम त गरी नै रहेको छ। तर अझै सहज ढंगले बजारमा तरलता छाड्नुपर्ने आवश्यकता छ। यो संकटको बेलामा राष्ट्रिय स्तरका वाणिज्य बैंकहरू र अर्थमन्त्रालयसँग समन्वय कायम गर्दै राष्ट्र बैंकले काम गर्नुपर्नेछ।

एउटा सकारात्मक कुरा हामीलाई मुद्रस्फिीतिले केही वर्षदेखि नै साथ दिइरहेको छ। अहिले अलिअलि बढ्न लागेको छ। तर चिन्तित हुनुपर्ने अवस्था भने छैन। त्यसकारण यतिबेला तरलता छोड्नका लागि डराउनुुपर्ने अवस्था छैन। तरलता छोड्दै, बजारको अनुगमन गर्दै अनुत्पादक क्षेत्रमा लागिरहेको लगानी रोक्नेतर्फ पनि ध्यान दिनुपर्छ।

बजारमा तरलता अभाव भएको तथ्यांकहरूले नै देखाउँछ। सबै सम्बन्धित पक्षले पनि भनिरहेका छन्। यति हुँदाहुँदै पनि पुनर्कर्जाका लागि क्षमताभन्दा निकै कम आवेदन पर्नु, रिपोमा पनि सबै बैंकहरूले ध्यान नदिनुलाई कसरी लिने हो ?

यो कुरा मैले माथि नै भनिसकेँ। सम्बन्धित पक्षले एकअर्कालाई आरोप लगाउनुभन्दा पनि समस्या समाधान गर्नका लागि सिरियस हुनुपर्यो। अर्थमन्त्रालय, नेपाल राष्ट्र बैंकले बजारमा तरलता छोड्ने तर्फ ध्यान दिनुपर्छ र राष्ट्रिय स्तरका बैंकहरू धैर्यताका साथ नियामक निकायलाई साथ दिँदै समस्या समाधान गर्न तर्फ लाग्नुको विकल्प छैन।

अर्थतन्त्रको बागडोर सम्हाल्ने अर्थमन्त्रालयका नेतृत्वकर्ता अर्थमन्त्री जनार्दन शर्माको क्षमतामाथि पनि प्रश्न उठ्न थालेको छ। यो अर्थमा कि ठूलो पुँजी सरकारी खातामा होल्ड गर्दै तरलता अभाव हुनुमा भूमिका खेलेका छन् भन्न थालिएको छ। यस्तो बेलामा अर्थमन्त्रालयले के गर्नुपर्छ ?

उहाँहरू यति धेरै अनुभवी हुनुहुन्छ, हामीले के सिकाउन सक्छौं। तर, मैले हेर्दै गर्दा अहिले अर्थमन्त्री र प्रधानमन्त्री आफ्ना पार्टीका विभिन्न काममा व्यस्त हुनुहुन्छ। शुरुका तीन महिना अघिल्लो सरकारले ल्याएको बजेट अध्यादेश प्रतिस्थापन नै गर्न लगाउनुभयो। जसले इतिहासमै पहिलोपटक केही दिन सरकारले कुनै पनि खर्च गर्न नपाउने स्थिति बन्यो।

मैले त शुरुदेखि नै भन्दै आएको थिएँ। उहाँले बजेट प्रतिस्थापन गर्नुको खास कारण नै थिएन। नयाँ ल्याएको बजेटमा खास परिवर्तन नै केही छैन। त्यो दुइटा दस्तावेजमा खास तात्विक अन्तर नै छैन। केका लागि समग्र खर्च प्रणालीमा नै असर पर्ने गरी बजेट ल्याउनुपर्यो ?

यतिबेला बजारमा धमाधम काम हुने र मानिसहरूको हातमा तरलता पर्नुपर्ने बेला हो। त्यसो हुन सके किन हाहाकारको अवस्था आउथ्यो ? चालू आर्थिक वर्षको शुरुदेखि नै सरकारले गैरआर्थिक क्रियाकलापमा समय बिताएको छ। जसका कारण यो समस्याको सामना गरिहनुपरेको छ। उहाँहरूले अहिलेको समस्यालाई सिरियस्ली हेरिरहनुभएको छैन कि !

समस्या साधानका लागि कसले के गर्ने त ?

मलाई तरलता अभावको विषय कृषि उपजहरूले ‘सिजनल फ्ल्कचुएसन अफ प्राइसेस’ जस्तै लाग्छ। जस्तो धान काट्नासाथ धानको मूल्य तल झर्छ पछि बैशाख जेठ भएपछि एकदमै बढ्छ। हरेक वर्ष आउने तरलता अभावको अवस्था ठ्याक्कै यस्तै हो। समस्या आउँछ नै तर, यसको साधानका लागि सबै जिम्मेवार निकायले आफ्नो तर्फबाट एकअर्कालाई सहयोग गर्र्दै अगाडि बढ्न सके समाधान हुन्छ।

अहिले वित्तीय संस्थाहरूले राष्ट्र बैंकले के गर्यो भन्ने, राष्ट्र बैंकले बैंकहरूलाई भन्ने, अनि अर्थमन्त्रालयले पनि एकअर्कालाई दोष दिनुभन्दा समस्या आउनेवित्तिकै समाधान गरिहाल्न पाए पो समाधान हुन्छ। त्यसकारण राष्ट्र बैंकले आवश्यक उपकरणहरूको उपयोग गरी बजारलाई व्यवस्थापन गर्नुपर्यो भने नीतिगत कुरामा पनि ख्याल गर्नुपर्यो।

जस्तो पहिलेको नीति अनुसार राष्ट्र बैंकले पुँजी कर्जा र निक्षेपको अनुपात (सिसीडी रेसियो) को गणना गरी काम गर्न दिएको थियो। अहिले कर्जा निक्षेप अनुपात (सीडी रेसियो) राखेको छ। यसमा पनि हेरफेर गर्ने हो कि ! यसको अर्थ सकेसम्म तरलता छोड्ने काम गर्नुपर्छ राष्ट्र बैंकले। हुन त रिपोमार्फत पनि कहिलेकाँही अल्पकालीन तरलता छोडिराखेको छ। यसमा अझै ध्यान दिनुपर्छ। नीतिगत विषयमा पनि अझै लचक बन्नुपर्ने बेला आएको छ।

अर्को एउटा महत्वपूर्ण कुरा बैंकहरू यतिबेला आफ्नो मुनाफाबाट लाभांश दिइरहेका छन्। यसमा राष्ट्र बैंकले कसेर नगद लाभांशभन्दा बोनश शेयरमा जोड दिइरहेको छ। मलाई के लाग्छ भने, नगद लाभांशलाई अहिले यसरी तल झार्ने बेला होइन। यसमा दुइवटा कारण छन्। एकातिर शेयर बजार खस्किरहेको बेला बजारमा शेयर आपूर्ति बढ्न जाँदा नेप्सेमा अझै नकरात्मक चाप पर्न जान्छ।

अर्को कुरा, मानिसले चाहेमा शेयर पनि बजारमा लगेर नगदमा त परिणत गरिहाल्छन्। तर, त्यसलाई मुद्रामा परिणत गर्न समय लाग्छ। त्यसका कारण नगद लाभांशमा जोड दिइयो भने तत्काल नै सम्बन्धित व्यक्तिको खातामा नगद जान्छ, र वस्तु र सेवाको माग बढ्न जान्छ भने बजारमा तरलता बढ्न जान्छ। यतातिर ध्यान दिएमा अहिले देखिएको तरलताको समस्यामा पनि केही सहज हुन्छ।

नेपालभ्युज

१४ पुष २०७८ ११:५४थप अन्तर्वार्ता

लोकप्रिय (यो साता)

-

१

कतारी राजाको सुरक्षामा छतदेखि आकाशसम्म सेना, सवारी हुँदा सडक पूरै खाली गरिने, फुटपाथमा उभिन पनि रोक

-

२

धरहरा ढल्दा ९ तलाबाट खसेर पनि बाँच्न सफल रमिलाको त्यो सम्झना

-

३

विदेशी सर्कसको हात्तीको भिडिओ शेयर गरेर बहकिँदै नेपाली, रुद्रकली र खगेन्द्र चितवन निकुञ्जमै !

-

४

कस्तो देश हो कतार ? को हुन् अमिर ?

-

५

गायिका एलिना पतिको चरणमा लम्पसार, ‘पैसाको भिख मागेको’ भन्दै आलोचना (भिडिओ)

-

६

रेशम चौधरीको आग्रह – प्यारी रन्जिता मिल्दा मनैले मिलौं, छुट्टिँदा जग नहँसाएर छुट्टिऔं

-

७

गर्मीले बेहोस् भएर ढलिन् लाइभ कार्यक्रममै टेलिभिजन प्रस्तोता !

न्यूज अपडेट

-

आज इलाम–२ र बझाङ १ (क) मा उपनिर्वाचन, दलहरूका लागि आफ्नो वर्चस्व देखाउने प्रतिष्ठाको लडाइँ

-

पहाडी भेगमा आंशिक बदली, केही स्थानमा वर्षा तथा हावाहुरीको सम्भावना

-

दुर्घटनामा श्रीमानकाे मृत्यु, श्रीमती गम्भीर घाइते

-

सबैभन्दा धेरै रेमिट्यान्स भित्र्याउने बैंकमा ग्लोबल आइएमई सम्मानित

-

बागमती प्रदेशका सरकारी कार्यालयको बोर्ड तीन भाषामा

-

सीआईबीको ‘निगरानी’मा रहेका पूर्वउपराष्ट्रपति पुत्र दीपेश फेरि पक्राउ

-

काठमाडौं महानगरपालिकाले बिहान ९ बजेदेखि कार्यालय संचालन गर्ने

Facebook Comment

Comment