धितोपत्र बोर्डका अध्यक्ष हमालबारे आएका विवाद के हो ? यस्तो छ नियमावलीमा व्यवस्था

‘‘रमेश हमाल बोर्ड अध्यक्ष हुनुअघि नै २ वर्षअघि नै रेटिङ भएको छ। त्यही आधारमा ऋण सम्झौता भएको देखिन्छ। यसकारण यो घटनामा उनलाई जोड्नुपर्ने कारण नै छैन।’’

नेपालभ्युज

काठमाडौं। केही दिनयता नेपाल धितोपत्र बोर्डका अध्यक्ष रमेश हमालबारे एउटा चर्चा छ, ‘‘आफू अध्यक्ष रहेको बोर्डबाटै लाइसेन्स प्राप्त संस्थाबाट आफ्नै कम्पनीको मूल्यांकन गराएर त्यसैका आधारमा बैंकबाट ऋण लिए।’’ यसबाट अध्यक्ष हमालले ‘आफ्नै कम्पनीलाई फाइदा हुने काम गराएको’ भन्ने टिप्पणी छ।

हमाल ओमस्टोन एसिया क्यापिटल (नेपाल) प्रालिका शेयर सदस्य हुन्। उनले आफू अध्यक्ष रहेको बोर्डबाट लाइसेन्स पाएको इक्रा नेपालबाट उनी आफैँआवद्ध रहेको कम्पनीको मूल्यांकन (रेटिङ) गराएको भन्दै विभिन्न चर्चा चलाइरहेको छ।

धितोपत्र बजारको नियामक निकाय नेपाल धितोपत्र बोर्डका पदाधिकारी तथा कर्मचारीलाई सेयर कारोबारमा अनावश्यक चलखेल गर्न नदिन आचारसंहिता र नियमावलीको व्यवस्था गरिएको छ। तर, अहिले यिनै आचारसंहिता र नियमावलीको व्यवस्था देखाएर पदाधिकारी हुनुअघिको कारोबारमा पनि विवाद निकाल्न थालिएको देखिन्छ।

हमाल बोर्डमा एक वर्षअघि (५ फागुन २०८७)मा नियुक्त भएका हुन्। उनको कम्पनीले तीन वर्षअघि रेटिङ गराएको र ऋण सम्झौता गरेको थियो। तर, अहिले उनी साझेदार रहेको ओमस्टोन एसिया क्यापिटल (नेपाल) प्रालिको रेटिङ गराएको र त्यसैको आधारमा ऋण लिएको आरोप उनीमाथि छ।

तीन वर्षअघिको कम्पनी रेटिङ र ऋण सम्झौतालाई देखाएर एक वर्षअघि बोर्डमा अध्यक्ष भएका व्यक्तिलाई अनावश्यक रूपमा विवादमा तानिएको छ ।

हमालको विवादबारे अर्थतन्त्रका केही जानकार भन्छन्, ‘‘रमेश हमाल बोर्ड अध्यक्ष हुनुअघि नै २ वर्षअघि नै रेटिङ भएको छ। त्यही आधारमा ऋण सम्झौता भएको देखिन्छ। यसकारण यो घटनामा उनलाई जोड्नुपर्ने कारण नै छैन।’’

यस्तो छ, हमालबारे विवाद

नेपाल धितोपत्र कर्मचारी सेवा सर्त नियमावली र नेपाल धितोपत्र बोर्डका कर्मचारीको आचारसंहिता २०७३ अनुसार बोर्डका पदाधिकारी तथा कर्मचारीले कम्पनीको स्थापना र सञ्चालन तथा व्यापार व्यवसाय गर्न नपाउने जनाइएको छ।

बोर्डका कर्मचारीको आचारसंहिता २०७३ को दफा २ को खण्ड (क) बमोजिम कर्मचारीभित्र बोर्डको कार्यकारी प्रमुख भई काम गर्ने अध्यक्ष समेत पर्ने उल्लेख छ।

यही व्यवस्थाविपरीत अध्यक्ष हमालले बोर्डबाट लाइसेन्स प्राप्त संस्थाबाट आफ्नै कम्पनीको मूल्यांकन गराई ऋण लिएको आरोप लागेको हो। उनको कम्पनी ओमस्टोनले इक्रा नेपालबाट रेटिङ गराएको छ।

इक्रा बोर्डबाट लाइसेन्स प्राप्त कम्पनी हो। ओमस्टोनले पछिल्लो पटक गत असोज ३१ मा रेटिङ गराएको छ। ओमस्टोनले सानिमा बैंक र राष्ट्रिय वाणिज्य बैंकबाट करिब १ अर्ब रुपैयाँ ऋण सम्झौता पनि गरेको छ।

यस्तो छ सत्यता

हमालको साझेदारी रहेको कम्पनी ओमस्टोनले इक्राबाट रेटिङ गराएको सत्य हो। तर, ऋण सम्झौताका लागि आवश्यक रेटिङ र कर्जा सम्झौता भने उनी बोर्डको अध्यक्ष बन्नुभन्दा २ वर्ष अघि नै भएको थियो।

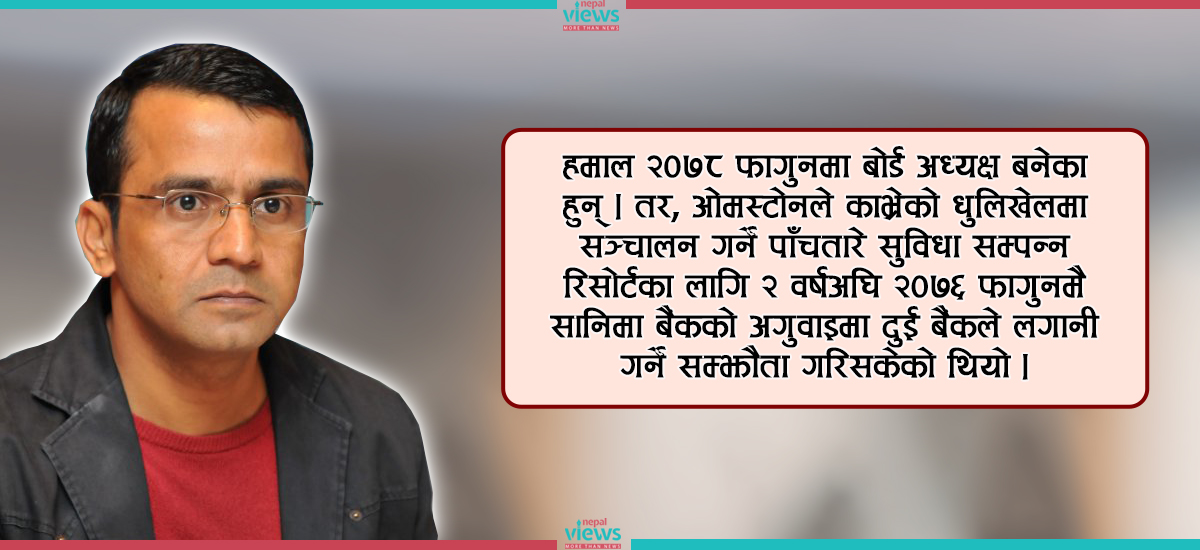

हमाल २०७८ फागुनमा बोर्ड अध्यक्ष बनेका हुन्। तर, ओमस्टोनले काभ्रेको धुलिखेलमा सञ्चालन गर्ने पाँचतारे सुविधासम्पन्न रिसोर्टका लागि फागुन २०७६ मा सानिमा बैंकको अगुवाइमा दुई बैंकले लगानी गर्ने सम्झौता गरिसकेको थियो।

रिसोर्ट सञ्चालनका लागि सानिमा बैंकको अगुवाइमा राष्ट्रिय वाणिज्य बैंकलगायतबाट वित्तीय व्यवस्थापनसमेत भएको थियो। दुसितथानी हिमालयन रिसोर्ट एन्ड स्पा सञ्चालनका लागि अनुमानित लागत एक अर्ब २७ करोड रुपैयाँ रहेको थियो।

कम्पनीले रिसोर्ट सञ्चालन तथा व्यवस्थापनका लागि थाइल्यान्डको दुसितथानीसँग सहकार्य गर्ने भएपछि बैङ्कहरूले ऋण लगानी गरेका थिए।

रेटिङ र कर्जा सम्झौता हुने बेलामा भने बोर्डका अध्यक्षमान भीष्मराज ढुङ्गाना थिए। सरकारले बोर्डका तत्कालीन अध्यक्ष भीष्मराज ढुंगानालाई बर्खास्त गरेपछि मात्र हमालको नियुक्त भएको थियो। यसकारण, हमाल अध्यक्ष हुनुअघि नै कम्पनीको रेटिङ र ऋण सम्झौता भइसकेको थियो।

अध्यक्ष हमालको यस्तो कामले क्रेडिट रेटिङ व्यवसायलाई नियमित र व्यवस्थित गर्ने उद्देश्यले धितोपत्र सम्बन्धी ऐन, २०६३ को दफा ११६ ले दिएको अधिकार प्रयोग गरी नेपाल सरकारको स्वीकृति लिई बनाइएको क्रेडिट रेटिङ नियमावली, २०६८ विपरीत गतिविधि भएको आरोप छ।

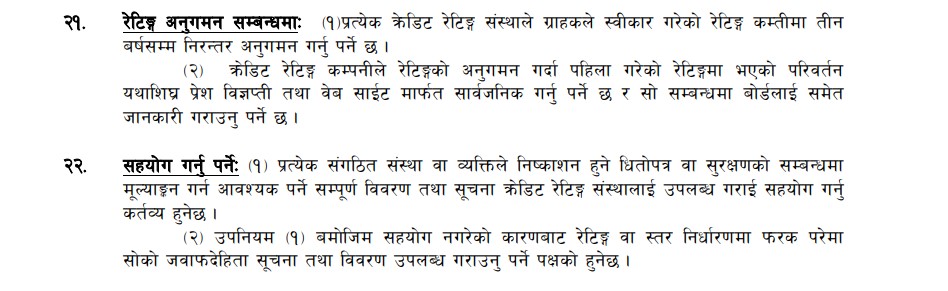

उनका गतिविधिमा सार्वजनिक विवादबारे सम्बन्धित नियमावलीमा रहेको व्यवस्था यस्तो छ।

प्राइभेट कम्पनीको क्रेडिट रेटिङ सम्बन्धी

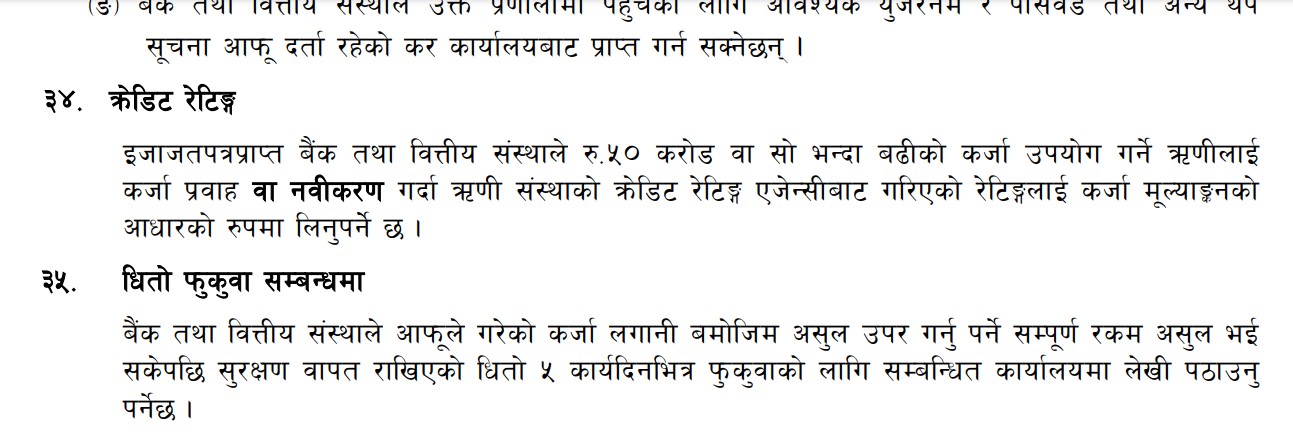

नेपालमा स्थापना हुने क्रेडिट रेटिङ्ग कम्पनीलाई लाइसेन्स नेपाल धितोपत्र बोर्डले दिने व्यवस्था छ। तापनी ऋण प्राप्त गर्ने प्रयोजनको लागि प्राइभेट कम्पनीको रेटिङ गर्ने कार्य नेपाल राष्ट्र बैंकको एकीकृत निर्देशन नं २ । ०७९ को बुँदा नं. ३४ मा ‘इजाजतपत्रप्राप्त बैंक तथा वित्तीय संस्थाले रु.५० करोड वा सो भन्दा बढीको कर्जा उपयोग गर्ने ऋणीलाई कर्जा प्रवाह वा नवीकरण गर्दा ऋणी संस्थाको क्रेडिट रेटिङ्ग एजेन्सीबाट गरिएको रेटिङलाई कर्जा मूल्याङ्कनको आधारको रूपमा लिनुपर्ने छ’ भन्ने व्यवस्था छ।

सोही बमोजिम क्रेडिट रेटिङ कम्पनीहरूले गर्ने गर्दछन्। सो क्रेडिट रेटिङ प्रक्रिया ऋणको रकमको आधारमा क्रेडिट रेटिङ्ग कम्पनीहरूले स्वतन्त्र रूपले गर्ने गर्छन्। यसकारण सो प्रक्रियाको सम्बन्धमा बोर्डबाट कुनै निर्देशन नभएको देखिन्छ।

विदेशी कम्पनीले गर्ने रेटिङमा कसरी बोर्डको प्रभाव ?

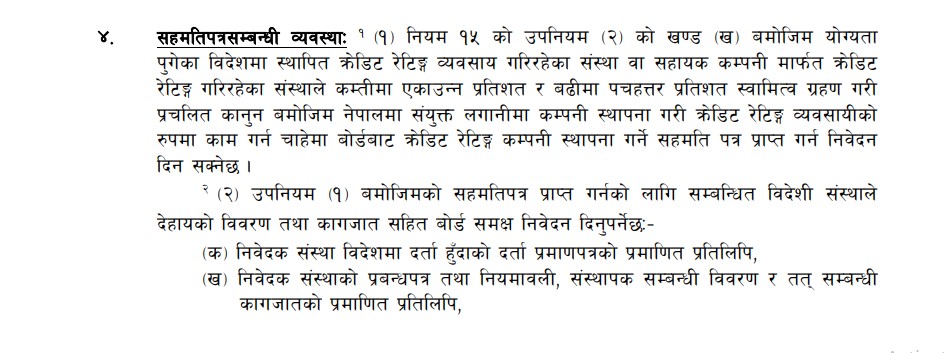

क्रेडिट रेटिङ्ग नियमावली, २०६८ को नियमको नियम ४ (१) मा विदेशमा स्थापित क्रेडिट रेटिङ व्यवसाय गरिरहेका संस्था वा सहायक कम्पनीमार्फत क्रेडिट रेटिङ गरिरहेका संस्थाले कम्तीमा एकाउन्न प्रतिशत र बढीमा पचहत्तर प्रतिशत स्वामित्व ग्रहण गरी प्रचलित कानुन बमोजिम नेपालमा संयुक्त लगानीमा कम्पनी स्थापना गरी क्रेडिट रेटिङ व्यवसायीको रूपमा काम गर्न सक्ने भन्ने व्यवस्था छ।

नेपालमा स्थापना भएका सबै क्रेडिट रेटिङ्ग कम्पनीहरू विदेशी कम्पनीको सहायक कम्पनी मात्र हुन्। उक्त कम्पनीहरूले व्यवसायीक रूपमा गर्ने निर्णयमा विदेशी कम्पनीको प्रतिनिधिको मुख्य भूमिका हुने गर्दछ।

तीन वर्षसम्म स्वतः रेटिङ

क्रेडिट रेटिङ नियमावली, २०६८ को नियमको नियम २१ (१) मा प्रत्येक क्रेडिट रेटिङ संस्थाले ग्राहकले स्वीकार गरेको रेटिङ्ग कम्तीमा तीन वर्षसम्म निरन्तर अनुगमन गर्नुपर्ने व्यवस्था छ।

क्रेडिट रेटिङ संस्थाले तीन वर्षसम्म स्वतः विगतमा आफूले गरेको कम्पनी रेटिङको पूर्नमूल्याङ्कन आफूले गर्ने गर्दछन्।

यसैले हमालको शेयर रहेको कम्पनीको रेटिङ २ वर्षअघिकै भएकाले तीन वर्षसम्म स्वतः विगतमा आफूले गरेको कम्पनी रेटिङको पूर्नमूल्याङ्कन सोही कम्पनीले गर्नेछ। जसमा कसैको प्रभाव रहनुपर्ने भन्ने देखिँदैन।

रेटिङ औपचारिकता मात्र, ग्रेडले कुनै तात्त्विक असर नपर्ने

नेपाल राष्ट्रबैंकको एकीकृत निर्देशन नं २।०७९ को बुँदा नं. ३४ बमोजिम ऋण प्राप्त गर्ने प्रयोजनको लागि गरिने ऋणी संस्थाको क्रेडिट रेटिङ केवल नियमको पालना गर्नकोलागि गरिने गरिन्छ। उक्त मूल्याङ्कन अनुरूप प्राप्त हुने ग्रेडले ऋण प्राप्तिको क्रममा कुनै तात्त्विक असर नपर्ने देखिन्छ।

अन्तर्राष्ट्रिय रूपमा क्रेडिट रेटिङ गरेबापत प्राप्त ग्रेड राम्रो भएमा ऋणी संस्थाले कम व्याज दर, कम धितो राख्ने, पेनाल्टी नलाग्ने, सर्भिस शुल्कमा छुट आदि जस्ता सुविधा प्राप्त हुने र ऋण लिने कार्य सहज हुने व्यवस्था रहेकोमा हाल नेपालमा सो सम्बन्धी कुनै व्यवस्था छैन। ऋणी संस्थाले प्राप्त गर्ने क्रेडिट रेटिङको कुनै ठोस औचित्य रहने देखिँदैन।

यी विविध कारणले अध्यक्ष हमाल धितोपत्र बोर्डमै भए पनि उनी शेयर सदस्य रहेको कम्पनीको रेटिङमा कुनै प्रभाव नपर्ने र स्वार्थ बाझिने काम भएको नदेखिने जानकारहरू बताउँछन्।

उनीहरू भन्छन्, ‘‘क्रेडिट रेटिङ नियमावली २०६८, नेपाल राष्ट्रबैंकको एकीकृत निर्देशनलगायतका नियमावलीमै प्रस्ट व्यवस्था छ। ती कतिपय कामहरू कर्जा लिनको लागि गरिने औपचारिकताका लागि मात्रै देखिन्छन् । कतिपय पहिल्यै रेटिङ भएपछिको निरन्तरताको लागि हुनेगर्छन्। यसकारण बोर्ड आफैँले लाइसेन्स दिएको र आफ्नै नियमनभित्र रहेको संस्थाबाट निजी व्यवसाय र आर्थिक कृतज्ञतामा पर्ने काम गरेर स्वार्थ बाझिएको भन्ने हुँदैहुँदैन। यो सम्बन्धित विषय नै होइन।’’

नेपालभ्युज

२० चैत २०७९ २०:५९थप समाचार

लोकप्रिय (यो साता)

-

१

गृहमन्त्री लामिछाने बिहानै अन्तर्राष्ट्रिय विमानस्थल पुगे, विदाई गर्न जानेको घुइँचो व्यवस्थापनमा विशेष चासो

-

२

प्रहरी जवान हत्या घटना : युवराजले पानी मागेपछि विपनाले दिइन् तर, सचिनले पोखिदिए !

-

३

प्रहरी हिरासतमा रहेका सिरोहिया अस्पताल भर्ना, मुटुमा समस्या

-

४

सन्दीपलाई भिसा नदिएपछि अमेरिकी दूतावासको फेसबुक पेजमा फ्यानको आक्रोश !

-

५

जब बाबुले छोरालाई गाडी भाडा र ‘ब्लेड’दिएर पठाए आत्महत्या गर्न, यसरी भयो उद्धार

-

६

कैलाश सिरोहिया पक्राउपछि बोल्यो अमेरिकी दूतावास, ‘अझ परिपूर्ण मुलुक’ बन्न प्रेस स्वतन्त्रता महत्त्वपूर्ण हुने तर्क

-

७

बिहेपछि सँगै सुत्न खोज्दा मानिनन् दुलहीले, दुलाहाले गरगहना खोसेपछि हालिन् बलात्कारको मुद्दा

-

८

पक्राउ परेपछि सिरोहियाले भने – भोलि दुई वटा पासपोर्टको मुद्दामा गृहमन्त्रीविरुद्ध वारेन्ट जारी हुनेछ

न्यूज अपडेट

-

पानी पर्न थालेपछि ५७ जिल्लामा फैलियो डेंगु, सचेतना अपनाउन आग्रह

-

लुम्बिनी, गण्डकी, बाग्मती र कर्णालीका केही ठाउँमा वर्षा

-

कहिल्यै नटुङ्गिने जोशीको भ्रष्टाचार मुद्दा, लम्ब्याउन २० वर्षदेखि अनेक दाउ !

-

सीसीटीभीको निगरानीमा लेखिँदै छ १८ खर्बको सिलिङमा बजेट, भेटघाटमा नआइदिन अर्थ मन्त्रालयको अपिल

-

प्रहरी हिरासतमा रहेका सिरोहिया अस्पताल भर्ना, मुटुमा समस्या

-

राजस्थानलाई हराउँदै हैदरावाद आइपीएलको फाइनलमा

-

सहकारीको रकम हिनामिनामा सांसदसहित ३५ जनाविरुद्ध मुद्दा चलाउन सिफारिस

Facebook Comment

Comment